您的当前位置:首页 > 常见问题

《中国废弃电器电子产品回收处理及综合利用行业白皮书2016》发布

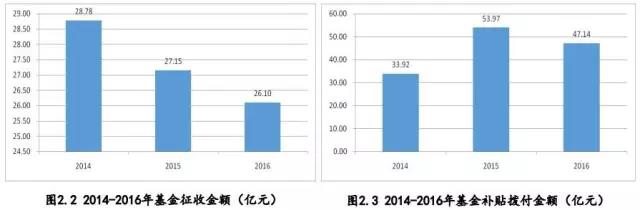

有人形容当前的电废行业就像一座围城,外面的人想进来,而里面的人想出去。政府补贴、环保产业、循环经济、城市矿产,一个个光鲜的概念看起来都似乎是吸金的抓手,使得外围的资本垂涎欲滴、蠢蠢欲动;但是事实上高昂的回收成本和漫长的补贴拨付周期,使得已经获得补贴资质的处理企业的运行举步维艰。2016年,基金征收26.10亿元,拨付47.14亿元。废弃电器电子产品回收处理行业仍在高位运行,获得补贴资质的109家处理企业年处理能力超过1.5亿台,实际处理废弃电器电子产品达到7500万台左右。

2016年,国务院发布“生产者责任延伸制度推行方案”,并把电器电子产品作为首批实施EPR的行业,明确了实施的工作重点。其中,特别强调要加强对处理基金的管理,建立“以收定支,自我平衡”的机制,进一步发挥基金对生产者责任延伸的激励和约束作用。同时,随着工信部等四部委组织第一批电器电子产品生产者责任延伸( EPR)试点工作的实施,多种多样的废弃电器电器电子产品创新回收模式如雨后春笋般涌现出来,比如EPR回收、绿色消费+绿色回收、互联网+众包回收、两网融合等回收模式,一些具有创新型的回收模式已经初具规模,废弃电器电子产品回收行业进入了全新的发展阶段。废弃电器电子产品回收企业与获得资质的处理企业得到了较好的对接。

2016年是处理基金补贴标准调整的第一年,国家发改委发布废弃电器电子产品处理目录( 2014年版)释义,国家环保部发布新版《国家危险废物名录》。在《废弃电器电子产品回收处理管理条例》(以下简称《条例》)和相关政策的推动下,我国废弃电器电子产品回收处理行业整体保持了平稳发展。虽然处理总量较去年相差不大,但是不同处理产品占比变化较大。废电视机的拆解量占绝对统治地位的情况已经发生改变,从2015年的70%缩减为55%,其处理份额被电冰箱、洗衣机、房间空调器等产品所占据。相当一部分处理企业的产品规划处理产能也相应作出了调整,房间空调器、洗衣机等产品的处理产能大幅提升。同时, 2016年处理行业竞争更加激烈,企业分化继续扩大,处理行业的金融活动和重组并购频繁,其中国有和大资产的兼并重组行为相对活跃,行业集中度进一步提高。另外,新的处理技术和设备不断涌现,行业的总体处理技术水平和管理水平在不断提高。

2016行业白皮书是中国家用电器研究院电器循环技术研究所推出的第七个年度行业白皮书。白皮书的内容包括中国废弃电器电子产品回收处理管理制度及最新政策、行业发展概况与特点、理论报废量、行业数据分析、处理技术、实施成果、风云人物、优秀企业实践、先进技术推广、支持单位及特别鸣谢十大部分。

我国废弃电器电子产品回收处理及综合利用行业正处在快速发展阶段,不论是政策层面,还是技术方面,还有很多问题值得深入探讨和研究。希望本书成为政府主管部门、科研院校、行业协会、企业等了解行业发展的一个有效的途径和工具。

由于时间仓促和水平有限,白皮书有不当之处,敬请您批评指正,我们将在今后的研究工作中修正补过。

01 管理制度及最新政策

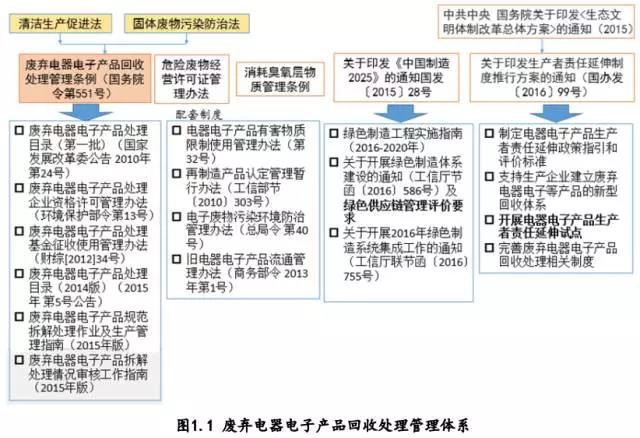

1.1 我国废弃电器电子产品回收处理管理制度

我国废弃电器电子产品回收处理的管理采用EPR的基金制度,即生产者缴纳基金,补贴有资质的处理企业。废弃电器电子产品回收处理管理涉及产品的绿色设计、回收、再使用/再制造、处理和综合利用、处置等多个环节,其核心是《条例》,并与再生资源、固体废物和绿色制造等相关政策紧密相关。

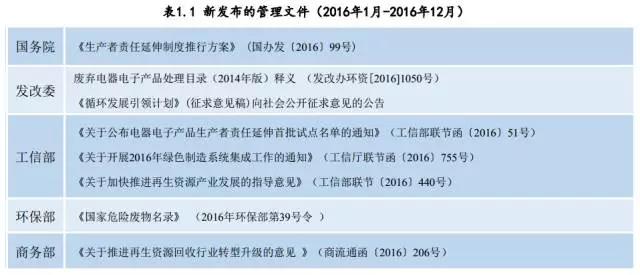

2016年,国务院发布《生产者责任延伸制度推行方案》,明确在电器电子产品、汽车、电池和包装物4类产品实施生产者责任延伸制度。针对电器电子产品,方案提出建立电器电子产品生产者责任延伸政策指引和相应的信用评价制度。

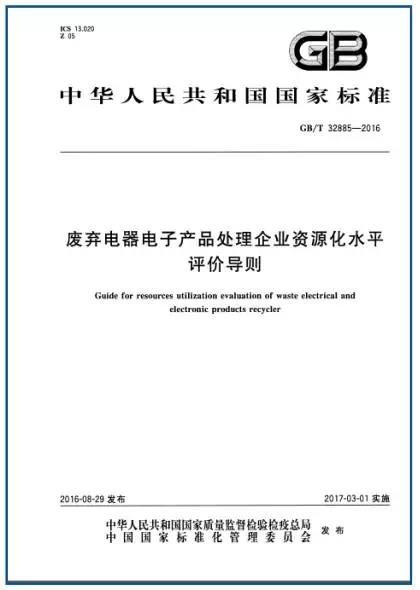

2016年,新发布的国家标准为废弃电器电子产品处理企业资源化水平评价导则( GB/T 32885-2016)(以下简称“导则”)。该标准由全国电工电子产品与系统的环境标准化技术委员会( SAC/TC297)归口,中国质量认证中心和中国家用电器研究院等单位成立工作组,共同负责《导则》的制定工作。该标准于2016年8月29日发布,2017年3月1日实施。

鉴于我国废弃电器电子产品处理企业间的技术水平、管理水平、以及资源化水平良莠不齐。《导则》以资源利用最大化,环境污染最小化为原则,要求处理企业尽可能拆分高价值单质材料,选择最佳可行技术,并将评价体系分管理水平、技术水平、资源化水平三部分,并分别设置量化指标,以适用于废弃电器电子产品处理企业、行业协会、第三方机构和行业主管部门对处理企业的资源化水平进行评价。《导则》的发布对提高我国废弃电器电子产品资源化利用水平、促进资源高效循环利用,提升产品附加值具有重要的作用,对推动建设资源节约型和环境友好型社会具有重要意义。

02 行业发展概况与特点

2.1 废弃电器电子产品回收行业

我国废弃电器电子产品回收行业的发展经历了三个阶段,见图2.1。第一个阶段是2009年之前市场经济体制下的个体回收为主的传统再生资源回收模式;第二个阶段是2009-2011年,在家电以旧换新政策下的以零售商和制造商为主的家电以旧换新回收+政府补贴回收模式;第三个阶段是2012年后通过基金间接补贴带动的以个体回收为主的传统再生资源回收模式和以互联网技术为手段的新型废弃电器电子产品回收共存的回收模式。 2016年,废弃电器电子产品回收行业呈现以下特点:

(1)绿色回收稳定增长,废旧手机回收成为热宠

2016年,我国首批目录产品的绿色回收数量与2015年持平。同时,新增目录产品中手机回收成为行业热宠。回收宝、爱回收等新型“互联网回收+二手产品+处理”模式在2016年扩大融资,快速发展。华为等手机生产企业也纷纷履行生产者延伸责任,加入废旧手机的回收市场。

(2)以个体回收为主的格局仍未打破,回收成本高居不下

通过中国家用电器研究院对废弃电器电子产品处理企业回收渠道的调研显示, 2016年处理企业回收渠道仍是以第三方回收商为主,占全部回收量的90%以上。虽然有实力的处理企业努力构建回收渠道,但整体占比较小。同时,在地方政府的支持下,政府行政事业单位废弃的电器电子产品进入有资质处理企业进行拆解处理的数量开始上升。其中,微型计算机和房间空调器较为明显。2016年废弃电器电子产品的运输、贮存和人员成本与2015年相比未见减少,尤其针对大家电产品的回收,物流成本比废家电本身的材料价值还高。此外,物价上涨,也导致回收人员的成本持续升高。越来越多的废弃电器电子产品回收从业人员退出回收行业。

(3)新型回收模式持续发展,政策引导作用日益显现

2016年,废弃电器电子产品新型回收模式不断涌现,回收规模不断扩大。生产企业主导的EPR回收模式开始在全国大范围实施。四川长虹、格力、 TCL等知名生产企业纷纷加入EPR试点,并取得较好的成绩。再生资源回收与环卫垃圾收运网络融合(两网融合)项目在各地积极探索实践,将传统再生资源回收站点和垃圾收运站/点进行功能上整合,实现垃圾与低值废弃电器电子产品的回收和储运。更多的新型第三方回收渠道也快速发展起来,例如深圳爱博绿,将回收合伙人与融资机制引入传统的回收行业。

2.2 废弃电器电子产品处理行业

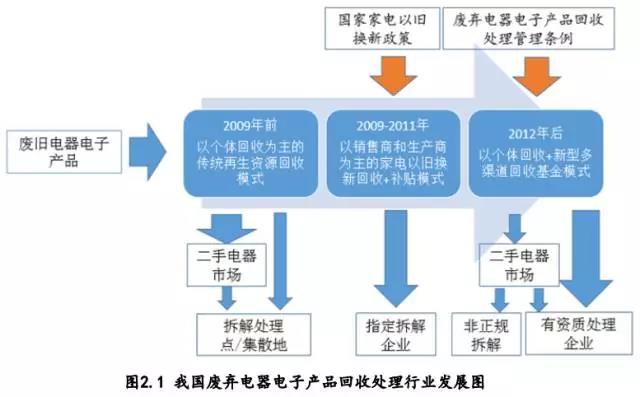

我国废弃电器电子产品处理行业的发展经历了四个阶段。第一个是2005年前自发形成的拆解处理集散地的阶段;第二个是在2005-2009年国家扶持建设废旧家电回收处理示范企业的阶段;第三个是2009-2011年家电以旧换新政策下涌现出的100余家废旧家电指定拆解企业的阶段;第四个是2012年后在《条例》和基金制度的激励下,形成的109家有资质处理企业的阶段。 2014-2016年基金征收补贴拨付金额如图2.2和2.3所示。 2016年,废弃电器电子产品处理行业呈现以下特点:

(1)处理行业规模总体保持稳定

截止2016年12月31日,进入基金补贴名单的废弃电器电子产品处理企业共计109家,与2015年相同,年处理能力超过1.5亿台。废弃电器电子产品处理量约7500万台,较2015年基本持平。 2016年,我国废弃电器电子产品处理量和处理规模进入平稳发展期,与《条例》实施初期的快速增长明显不同。

(2)房间空调器等产品处理量大幅增加

2016年,随着新补贴标准的实施,废电视机的拆解量占绝对统治地位的情况已经发生改变,从2015年的70%缩减为55%,其处理份额被电冰箱、洗衣机、房间空调器等产品所占据。房间空调器的比例为2.7%,较2015年上升1127.3%,洗衣机15.9%,上升91.6%,电冰箱为7.7%,上升75.0%,微型计算机为18.6%,上升8.8%。部分处理企业产品规划处理产能也相应作出了调整,房间空调器、洗衣机等产品的规划处理产能大幅提升。

(3)处理企业多元化业务模式快速发展

随着行业内竞争的加剧,仅依靠基金补贴难以为继,处理企业开始在其他相关产业寻求发展,多元化业务模式初具规模。 2016年,格林美进军报废汽车拆解业务,废泥废渣等危险废物处理处置,动力电池回收等业务;启迪桑德也在固废业务中大力扩展生活垃圾分类,推进两网融合示范项目。

(4)处理企业分化愈加明显

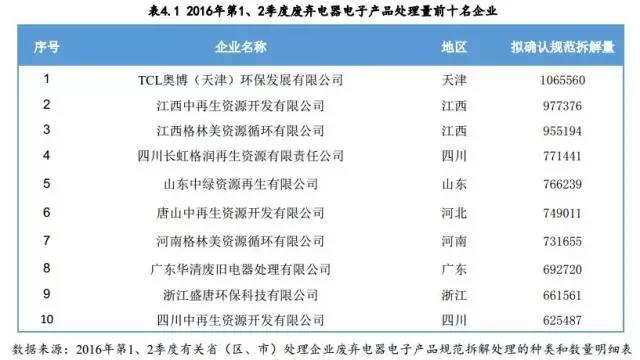

2016年,处理企业分化日益明显,行业集中度不断增强。根据环保部发布的2016年第1、 2季度处理企业处理数据显示,格林美、中再生、启迪桑德三大集团企业处理量占全行业42.5%,比2015年同期增长8%。与此同时,近三成处理企业不堪重负而停产。在这样竞争激励的市场环境下,优秀的处理企业依靠先进的技术和管理经验,在众多企业中脱颖而出,例如TCL奥博,在2016年第1、 2季度废弃电器电子产品处理量第一,达到107万台。

03 理论报废量

废弃电器电子产品理论报废量的测算为行业管理提供重要的依据。根据国家统计年鉴测算,电器电子产品居民百户拥有量与居民户数测算的居民保有量见图3.1。 2016年,彩色电视机居民保有量为5.4亿台,电冰箱4.2亿台,洗衣机4.0亿台,房间空调器3.6亿台,微型计算机2.5亿台,手机10.8亿台,吸排油烟机2.9亿台,热水器3.6亿台。

2015和2016年中国电器电子产品的社会保有量见图3.2。社会保有量是中国家用电器研究院根据电器电子产品年销量与该年保有系数乘积的方法进行的测算。

根据废弃电器电子产品理论报废量测算模型和行业调研,《废 弃 电 器 电 子 产 品 处 理 目 录( 2014 年版)》中14 种产品2016 年的理论报废量如表3.1 所示。其中,电冰箱2142万台、洗衣机1468万台、房间空调器2358万台、电热水器1201万台、燃气热水器856万台、吸油烟机525万台,电视机3060万台、微型计算机2185万台、手机18291万台、固定电话2257万台、传真机102万台、监视器97万台,文化办公类产品中,打印机2486万台、复印机629万台,总计3.78亿台。

04 行业数据分析

2017年1-4月,中国家用电器研究院电器循环技术研究所对进入废弃电器电子产品处理基金补贴名单的五批共109家处理企业开展问卷调研和现场调研,调研结果如下。

05 处理技术

废弃电器电子产品处理企业技术工艺调研包括废弃电器电子产品处理深度、处理工艺及受控部件处理方式等。 2016年处理工艺技术涉及60家处理企业。其中,华北地区有14家,华东地区的有14家,华中地区有16家,华南地区的有3家,西北地区3家,西南地区6家,东北地区4家。基本反映了中国处理企业处理技术工艺情况。

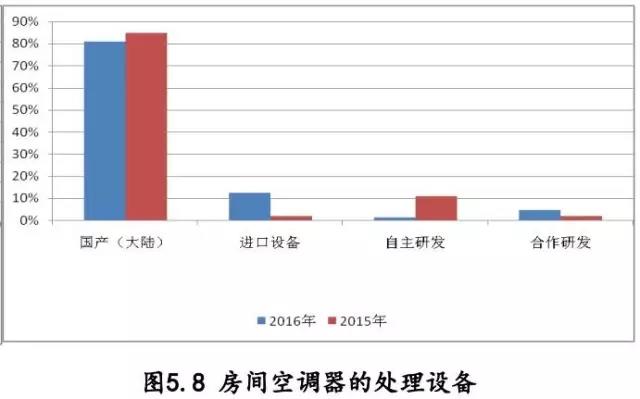

调研结果显示, 2016年, 87%的废弃电器电子产品处理企业在不同程度上开展了拆解产物的深加工处理,同比下降9%,总体资源化利用水平不高。拆解工艺流程和处理技术向高效化发展,且已经开始技术和装备的升级改造。处理技术和设备以国产和自主研发为主,进口技术和设备具有少量的市场份额。

06 实施成果

2016年,在《条例》和配套政策的推动下,我国废弃电器电子产品回收处理行业平稳发展。不论在管理制度方面,还是资源回收利用、节能减排、污染预防等领域都取得了显著的效果。废弃电器电子产品回收处理行业的平稳发展,推动了我国循环经济的发展,同时促进跨行业协同和回收模式创新的进程。

6.1 资源效益与环境效益

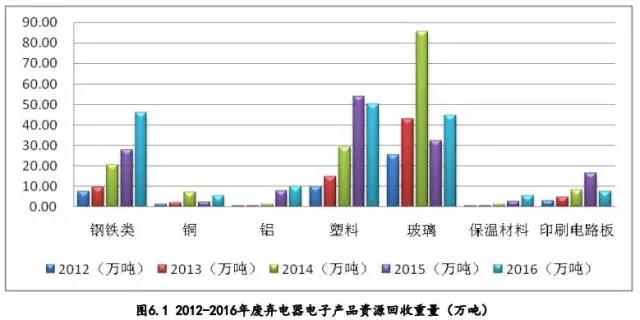

2016年,获得资质的废弃电器电子产品处理企业拆解处理首批目录产品达到7500万台左右。总处理重量达到211万吨,同比增加16%,处理行业的资源效益和环境效益日益显现。根据中国家用电器研究院测算,2016年,处理企业共回收铁46.0万吨、铜10.0万吨、铝5.4万吨、塑料44.6万吨,整体较2015年有小幅上升。同时,废弃电器电子产品的规范拆解处理减少了对环境的危害。特别是对环境风险大的印刷线路板和含铅玻璃的环境效益最为显著。印刷电路板交售给有资质的下游企业进行综合利用,大大减少了不规范处理带来的环境污染。

6.2 减少温室气体排放

根据中国家用电器研究院测算,2016年,废电冰箱累计拆解处理约为640万台。以200升电冰箱制冷剂平均重量160克计算,可理论减少1025吨电冰箱制冷剂排放(R12的ODP=1,GWP=8500),相当于减少近875万吨CO2的排放量,较2015年提高113%。

2016年,废房间空调器拆解处理约为166万台。以1.5P家用空调器制冷剂平均重量为1.0千克计算,可以理论减少1660吨房间空调器制冷剂排放(R22的ODP=0.05、GWP=1700),相当于减少280万吨CO2的排放量,为2015年的11.3倍。综合可知,2016年废弃电器电子产品回收处理行业对减少温室气体减排成效日益显著。

6.3 处理行业管理和技术水平不断提升

2016年,随着《废弃电器电子产品规范拆解处理作业及生产管理指南》的发布和实施,处理企业的管理水平不断提升,越来越多的企业通过了ISO9001,ISO14001,R2等国内外认证。根据环保部公布的2016年第1、2季度处理及审核数据显示,确认规范拆解数量占企业上报数量的99.9%,较2015年同期增长0.3%,而该数据在2014年和2013年同期分别为99.2%和97.4%。同时,行业的发展也带动了技术的进步。2016年,上海交通大学研制的工业4.0废液晶显示屏智能分离回收设备已经开始工业化运行,为大量废弃的液晶电视和液晶显示器的处理和铟回收提供了技术支撑。

6.4 EPR试点工作促进新回收模式发展

随着WEEE回收处理行业快速发展,越来越多的企业着力创新回收模式,提高回收水平。2016年,回收宝、爱回收、国美在线等“互联网+回收”的废弃电器电子产品回收渠道快速发展,回收覆盖的城市越来越多,回收的产品从手机等小型产品扩展到主要的家电产品;“绿色消费+绿色回收”的废弃电器电子产品的新回收模式也取得了一定的成效。工信部联合商务部、科技部和财政部组织的“电器电子产品生产者责任延伸试点”工作已经运行了将近一年时间,电器电子产品的生产者通过逆向物流建立废弃电器电子产品绿色回收渠道;易再生、爱博绿等多个废弃电器电子产品交易平台的建立,也促进了回收体系的完善。这些新模式在未来多元化的回收体系建设中将初见成效,同时推动了回收行业绿色转型升级。

6.5 促进企业“走出去”与国内外交流合作

07 先进技术推广

废荧光粉回收处理

目前,国内CRT电视机的电子废弃荧光粉的处理通常采用最不科学的环保处理方式—填埋。解决这一困境的核心是将其中有害和有再利用价值的物质进行再分离。经研究,电子废弃荧光粉中稀土(钇、铕)氧化物含量的理论值为31%,故从电子废弃荧光粉中分离出有害物质,提高稀土氧化物含量,减少其再利用过程中的环境风险,这一思路是可行的。

有人形容当前的电废行业就像一座围城,外面的人想进来,而里面的人想出去。政府补贴、环保产业、循环经济、城市矿产,一个个光鲜的概念看起来都似乎是吸金的抓手,使得外围的资本垂涎欲滴、蠢蠢欲动;但是事实上高昂的回收成本和漫长的补贴拨付周期,使得已经获得补贴资质的处理企业的运行举步维艰。2016年,基金征收26.10亿元,拨付47.14亿元。废弃电器电子产品回收处理行业仍在高位运行,获得补贴资质的109家处理企业年处理能力超过1.5亿台,实际处理废弃电器电子产品达到7500万台左右。

2016年,国务院发布“生产者责任延伸制度推行方案”,并把电器电子产品作为首批实施EPR的行业,明确了实施的工作重点。其中,特别强调要加强对处理基金的管理,建立“以收定支,自我平衡”的机制,进一步发挥基金对生产者责任延伸的激励和约束作用。同时,随着工信部等四部委组织第一批电器电子产品生产者责任延伸( EPR)试点工作的实施,多种多样的废弃电器电器电子产品创新回收模式如雨后春笋般涌现出来,比如EPR回收、绿色消费+绿色回收、互联网+众包回收、两网融合等回收模式,一些具有创新型的回收模式已经初具规模,废弃电器电子产品回收行业进入了全新的发展阶段。废弃电器电子产品回收企业与获得资质的处理企业得到了较好的对接。

2016年是处理基金补贴标准调整的第一年,国家发改委发布废弃电器电子产品处理目录( 2014年版)释义,国家环保部发布新版《国家危险废物名录》。在《废弃电器电子产品回收处理管理条例》(以下简称《条例》)和相关政策的推动下,我国废弃电器电子产品回收处理行业整体保持了平稳发展。虽然处理总量较去年相差不大,但是不同处理产品占比变化较大。废电视机的拆解量占绝对统治地位的情况已经发生改变,从2015年的70%缩减为55%,其处理份额被电冰箱、洗衣机、房间空调器等产品所占据。相当一部分处理企业的产品规划处理产能也相应作出了调整,房间空调器、洗衣机等产品的处理产能大幅提升。同时, 2016年处理行业竞争更加激烈,企业分化继续扩大,处理行业的金融活动和重组并购频繁,其中国有和大资产的兼并重组行为相对活跃,行业集中度进一步提高。另外,新的处理技术和设备不断涌现,行业的总体处理技术水平和管理水平在不断提高。

2016行业白皮书是中国家用电器研究院电器循环技术研究所推出的第七个年度行业白皮书。白皮书的内容包括中国废弃电器电子产品回收处理管理制度及最新政策、行业发展概况与特点、理论报废量、行业数据分析、处理技术、实施成果、风云人物、优秀企业实践、先进技术推广、支持单位及特别鸣谢十大部分。

我国废弃电器电子产品回收处理及综合利用行业正处在快速发展阶段,不论是政策层面,还是技术方面,还有很多问题值得深入探讨和研究。希望本书成为政府主管部门、科研院校、行业协会、企业等了解行业发展的一个有效的途径和工具。

由于时间仓促和水平有限,白皮书有不当之处,敬请您批评指正,我们将在今后的研究工作中修正补过。

01 管理制度及最新政策

1.1 我国废弃电器电子产品回收处理管理制度

我国废弃电器电子产品回收处理的管理采用EPR的基金制度,即生产者缴纳基金,补贴有资质的处理企业。废弃电器电子产品回收处理管理涉及产品的绿色设计、回收、再使用/再制造、处理和综合利用、处置等多个环节,其核心是《条例》,并与再生资源、固体废物和绿色制造等相关政策紧密相关。

2016年,国务院发布《生产者责任延伸制度推行方案》,明确在电器电子产品、汽车、电池和包装物4类产品实施生产者责任延伸制度。针对电器电子产品,方案提出建立电器电子产品生产者责任延伸政策指引和相应的信用评价制度。

2016年,新发布的国家标准为废弃电器电子产品处理企业资源化水平评价导则( GB/T 32885-2016)(以下简称“导则”)。该标准由全国电工电子产品与系统的环境标准化技术委员会( SAC/TC297)归口,中国质量认证中心和中国家用电器研究院等单位成立工作组,共同负责《导则》的制定工作。该标准于2016年8月29日发布,2017年3月1日实施。

鉴于我国废弃电器电子产品处理企业间的技术水平、管理水平、以及资源化水平良莠不齐。《导则》以资源利用最大化,环境污染最小化为原则,要求处理企业尽可能拆分高价值单质材料,选择最佳可行技术,并将评价体系分管理水平、技术水平、资源化水平三部分,并分别设置量化指标,以适用于废弃电器电子产品处理企业、行业协会、第三方机构和行业主管部门对处理企业的资源化水平进行评价。《导则》的发布对提高我国废弃电器电子产品资源化利用水平、促进资源高效循环利用,提升产品附加值具有重要的作用,对推动建设资源节约型和环境友好型社会具有重要意义。

02 行业发展概况与特点

2.1 废弃电器电子产品回收行业

我国废弃电器电子产品回收行业的发展经历了三个阶段,见图2.1。第一个阶段是2009年之前市场经济体制下的个体回收为主的传统再生资源回收模式;第二个阶段是2009-2011年,在家电以旧换新政策下的以零售商和制造商为主的家电以旧换新回收+政府补贴回收模式;第三个阶段是2012年后通过基金间接补贴带动的以个体回收为主的传统再生资源回收模式和以互联网技术为手段的新型废弃电器电子产品回收共存的回收模式。 2016年,废弃电器电子产品回收行业呈现以下特点:

(1)绿色回收稳定增长,废旧手机回收成为热宠

2016年,我国首批目录产品的绿色回收数量与2015年持平。同时,新增目录产品中手机回收成为行业热宠。回收宝、爱回收等新型“互联网回收+二手产品+处理”模式在2016年扩大融资,快速发展。华为等手机生产企业也纷纷履行生产者延伸责任,加入废旧手机的回收市场。

(2)以个体回收为主的格局仍未打破,回收成本高居不下

通过中国家用电器研究院对废弃电器电子产品处理企业回收渠道的调研显示, 2016年处理企业回收渠道仍是以第三方回收商为主,占全部回收量的90%以上。虽然有实力的处理企业努力构建回收渠道,但整体占比较小。同时,在地方政府的支持下,政府行政事业单位废弃的电器电子产品进入有资质处理企业进行拆解处理的数量开始上升。其中,微型计算机和房间空调器较为明显。2016年废弃电器电子产品的运输、贮存和人员成本与2015年相比未见减少,尤其针对大家电产品的回收,物流成本比废家电本身的材料价值还高。此外,物价上涨,也导致回收人员的成本持续升高。越来越多的废弃电器电子产品回收从业人员退出回收行业。

(3)新型回收模式持续发展,政策引导作用日益显现

2016年,废弃电器电子产品新型回收模式不断涌现,回收规模不断扩大。生产企业主导的EPR回收模式开始在全国大范围实施。四川长虹、格力、 TCL等知名生产企业纷纷加入EPR试点,并取得较好的成绩。再生资源回收与环卫垃圾收运网络融合(两网融合)项目在各地积极探索实践,将传统再生资源回收站点和垃圾收运站/点进行功能上整合,实现垃圾与低值废弃电器电子产品的回收和储运。更多的新型第三方回收渠道也快速发展起来,例如深圳爱博绿,将回收合伙人与融资机制引入传统的回收行业。

2.2 废弃电器电子产品处理行业

我国废弃电器电子产品处理行业的发展经历了四个阶段。第一个是2005年前自发形成的拆解处理集散地的阶段;第二个是在2005-2009年国家扶持建设废旧家电回收处理示范企业的阶段;第三个是2009-2011年家电以旧换新政策下涌现出的100余家废旧家电指定拆解企业的阶段;第四个是2012年后在《条例》和基金制度的激励下,形成的109家有资质处理企业的阶段。 2014-2016年基金征收补贴拨付金额如图2.2和2.3所示。 2016年,废弃电器电子产品处理行业呈现以下特点:

(1)处理行业规模总体保持稳定

截止2016年12月31日,进入基金补贴名单的废弃电器电子产品处理企业共计109家,与2015年相同,年处理能力超过1.5亿台。废弃电器电子产品处理量约7500万台,较2015年基本持平。 2016年,我国废弃电器电子产品处理量和处理规模进入平稳发展期,与《条例》实施初期的快速增长明显不同。

(2)房间空调器等产品处理量大幅增加

2016年,随着新补贴标准的实施,废电视机的拆解量占绝对统治地位的情况已经发生改变,从2015年的70%缩减为55%,其处理份额被电冰箱、洗衣机、房间空调器等产品所占据。房间空调器的比例为2.7%,较2015年上升1127.3%,洗衣机15.9%,上升91.6%,电冰箱为7.7%,上升75.0%,微型计算机为18.6%,上升8.8%。部分处理企业产品规划处理产能也相应作出了调整,房间空调器、洗衣机等产品的规划处理产能大幅提升。

(3)处理企业多元化业务模式快速发展

随着行业内竞争的加剧,仅依靠基金补贴难以为继,处理企业开始在其他相关产业寻求发展,多元化业务模式初具规模。 2016年,格林美进军报废汽车拆解业务,废泥废渣等危险废物处理处置,动力电池回收等业务;启迪桑德也在固废业务中大力扩展生活垃圾分类,推进两网融合示范项目。

(4)处理企业分化愈加明显

2016年,处理企业分化日益明显,行业集中度不断增强。根据环保部发布的2016年第1、 2季度处理企业处理数据显示,格林美、中再生、启迪桑德三大集团企业处理量占全行业42.5%,比2015年同期增长8%。与此同时,近三成处理企业不堪重负而停产。在这样竞争激励的市场环境下,优秀的处理企业依靠先进的技术和管理经验,在众多企业中脱颖而出,例如TCL奥博,在2016年第1、 2季度废弃电器电子产品处理量第一,达到107万台。

03 理论报废量

废弃电器电子产品理论报废量的测算为行业管理提供重要的依据。根据国家统计年鉴测算,电器电子产品居民百户拥有量与居民户数测算的居民保有量见图3.1。 2016年,彩色电视机居民保有量为5.4亿台,电冰箱4.2亿台,洗衣机4.0亿台,房间空调器3.6亿台,微型计算机2.5亿台,手机10.8亿台,吸排油烟机2.9亿台,热水器3.6亿台。

2015和2016年中国电器电子产品的社会保有量见图3.2。社会保有量是中国家用电器研究院根据电器电子产品年销量与该年保有系数乘积的方法进行的测算。

根据废弃电器电子产品理论报废量测算模型和行业调研,《废 弃 电 器 电 子 产 品 处 理 目 录( 2014 年版)》中14 种产品2016 年的理论报废量如表3.1 所示。其中,电冰箱2142万台、洗衣机1468万台、房间空调器2358万台、电热水器1201万台、燃气热水器856万台、吸油烟机525万台,电视机3060万台、微型计算机2185万台、手机18291万台、固定电话2257万台、传真机102万台、监视器97万台,文化办公类产品中,打印机2486万台、复印机629万台,总计3.78亿台。

04 行业数据分析

2017年1-4月,中国家用电器研究院电器循环技术研究所对进入废弃电器电子产品处理基金补贴名单的五批共109家处理企业开展问卷调研和现场调研,调研结果如下。

05 处理技术

废弃电器电子产品处理企业技术工艺调研包括废弃电器电子产品处理深度、处理工艺及受控部件处理方式等。 2016年处理工艺技术涉及60家处理企业。其中,华北地区有14家,华东地区的有14家,华中地区有16家,华南地区的有3家,西北地区3家,西南地区6家,东北地区4家。基本反映了中国处理企业处理技术工艺情况。

调研结果显示, 2016年, 87%的废弃电器电子产品处理企业在不同程度上开展了拆解产物的深加工处理,同比下降9%,总体资源化利用水平不高。拆解工艺流程和处理技术向高效化发展,且已经开始技术和装备的升级改造。处理技术和设备以国产和自主研发为主,进口技术和设备具有少量的市场份额。

06 实施成果

2016年,在《条例》和配套政策的推动下,我国废弃电器电子产品回收处理行业平稳发展。不论在管理制度方面,还是资源回收利用、节能减排、污染预防等领域都取得了显著的效果。废弃电器电子产品回收处理行业的平稳发展,推动了我国循环经济的发展,同时促进跨行业协同和回收模式创新的进程。

6.1 资源效益与环境效益

2016年,获得资质的废弃电器电子产品处理企业拆解处理首批目录产品达到7500万台左右。总处理重量达到211万吨,同比增加16%,处理行业的资源效益和环境效益日益显现。根据中国家用电器研究院测算,2016年,处理企业共回收铁46.0万吨、铜10.0万吨、铝5.4万吨、塑料44.6万吨,整体较2015年有小幅上升。同时,废弃电器电子产品的规范拆解处理减少了对环境的危害。特别是对环境风险大的印刷线路板和含铅玻璃的环境效益最为显著。印刷电路板交售给有资质的下游企业进行综合利用,大大减少了不规范处理带来的环境污染。

6.2 减少温室气体排放

根据中国家用电器研究院测算,2016年,废电冰箱累计拆解处理约为640万台。以200升电冰箱制冷剂平均重量160克计算,可理论减少1025吨电冰箱制冷剂排放(R12的ODP=1,GWP=8500),相当于减少近875万吨CO2的排放量,较2015年提高113%。

2016年,废房间空调器拆解处理约为166万台。以1.5P家用空调器制冷剂平均重量为1.0千克计算,可以理论减少1660吨房间空调器制冷剂排放(R22的ODP=0.05、GWP=1700),相当于减少280万吨CO2的排放量,为2015年的11.3倍。综合可知,2016年废弃电器电子产品回收处理行业对减少温室气体减排成效日益显著。

6.3 处理行业管理和技术水平不断提升

2016年,随着《废弃电器电子产品规范拆解处理作业及生产管理指南》的发布和实施,处理企业的管理水平不断提升,越来越多的企业通过了ISO9001,ISO14001,R2等国内外认证。根据环保部公布的2016年第1、2季度处理及审核数据显示,确认规范拆解数量占企业上报数量的99.9%,较2015年同期增长0.3%,而该数据在2014年和2013年同期分别为99.2%和97.4%。同时,行业的发展也带动了技术的进步。2016年,上海交通大学研制的工业4.0废液晶显示屏智能分离回收设备已经开始工业化运行,为大量废弃的液晶电视和液晶显示器的处理和铟回收提供了技术支撑。

6.4 EPR试点工作促进新回收模式发展

随着WEEE回收处理行业快速发展,越来越多的企业着力创新回收模式,提高回收水平。2016年,回收宝、爱回收、国美在线等“互联网+回收”的废弃电器电子产品回收渠道快速发展,回收覆盖的城市越来越多,回收的产品从手机等小型产品扩展到主要的家电产品;“绿色消费+绿色回收”的废弃电器电子产品的新回收模式也取得了一定的成效。工信部联合商务部、科技部和财政部组织的“电器电子产品生产者责任延伸试点”工作已经运行了将近一年时间,电器电子产品的生产者通过逆向物流建立废弃电器电子产品绿色回收渠道;易再生、爱博绿等多个废弃电器电子产品交易平台的建立,也促进了回收体系的完善。这些新模式在未来多元化的回收体系建设中将初见成效,同时推动了回收行业绿色转型升级。

6.5 促进企业“走出去”与国内外交流合作

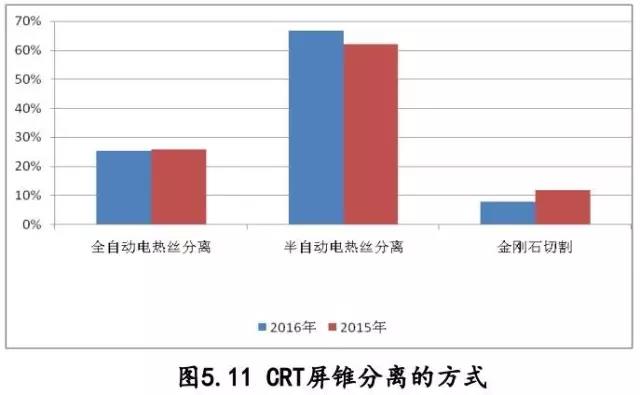

07 先进技术推广

废荧光粉回收处理

目前,国内CRT电视机的电子废弃荧光粉的处理通常采用最不科学的环保处理方式—填埋。解决这一困境的核心是将其中有害和有再利用价值的物质进行再分离。经研究,电子废弃荧光粉中稀土(钇、铕)氧化物含量的理论值为31%,故从电子废弃荧光粉中分离出有害物质,提高稀土氧化物含量,减少其再利用过程中的环境风险,这一思路是可行的。